炒股杠杆配资

- 杠杆期货交易软件 财信人寿新董事长落定!7.69亿增资获批 芒果传媒“空降”为第五大股东

- 配资炒股经验 【申万宏源策略】黄金与美债利率齐升,海外股市波动加剧—全球资产配置每周聚焦 (20241018-20241

- 靠谱的股票加大杠杆 回吐超八成涨幅后再次拉涨 供需博弈加剧 钨价或迎来阶段性筑底

- 炒股杠杆平台有哪些公司 小产吃什么好恢复营养,身体需要

- 专业杠杆配资 叶尚志:港股观望气氛渐浓 市场仍在消化前期上涨整理压力

- 温州股票配资公司电话 FPG财盛国际:鲍威尔:准备进一步加息,商品大跳水

- 网上股票配资平台排名 港股:小米集团跌超5%

- 中国配资平台查询线上 规模突破2200亿元,中证A500指数到底有多火?

- 股票配资哪儿好 特朗普团队据悉考虑谈判取得进展后放宽对俄罗斯制裁的选项

- 配资炒股的风险大吗 正力新能上市前路漫漫: 市场份额仅1.4%, 亏损持续扩大

- 发布日期:2024-08-24 05:41 点击次数:207

7月26日配资炒股的风险大吗,江苏正力新能电池技术股份有限公司向港交所主板提交上市申请,中金公司、招银国际为其联席保荐人。

据招股书披露,正力新能作为动力及储能电池制造商,提供电芯、模组、电池包、电池簇、电池管理系统的一体化方案,致力于拓展电化学产品在陆海空互联全场景(“LISA”)下的大规模应用。

在早前发布的《中国独角兽企业研究报告2024》中,正力新能作为动力电池和储能电池领域重点企业,连续第二年入选独角兽企业名单。

据正力新能方面透露,本次融资将主要用于产能扩张、研发及补充营运资金等用途。

招股书显示,按2023年动力电池装机量计,正力新能在动力电池市场排名第10名,在磷酸铁锂动力电池市场排名第7名,在三元动力电池市场排名第8名。

横向对比来看,目前正力新能的产能规模距离行业头部差距不小。

截至2024年3月31日,公司电芯产品的设计总产能为25.5GWh。以当年动力电池装机量计,市场份额仅有1.4%。

而据相关市场研究机构测算,2025年前,宁德时代、比亚迪电池的产能目标均达600GWh,已在港股上市挂牌的中创新航(03931.HK)产能目标也有500GWh。

不过,招股书称公司目前在一汽红旗、广汽传祺、零跑汽车、上汽通用五菱、上汽通用等全球多个龙头企业核心车型的电池产品供应份额持续提升。

摘要:为有效衡量和反映我国票据市场发展状况与结构变化情况,本文运用主成分分析法创造性构建了中国票据发展指数及中国票据生态指数、中国票据金融指数、中国票据价格指数、中国票据创新指数、中国票据风险指数等二级指数。随着近年来我国经济金融环境的不断改善,中国票据发展指数在2015年末达到了12778点,比基期增长了近12倍,年均增长率超过21%;2016—2017年受票据风险事件频发、监管趋严以及金融去杠杆等因素影响,票据市场回归理性发展,中国票据发展指数有所回落;2018年为应对经济下行压力,政策环境趋于宽松,票据业务恢复增长,中国票据发展指数达到13699点;2019年,在国内外风险挑战明显上升的复杂局面下,中国经济总体平稳,票据市场稳步增长,票据支持实体经济功能进一步强化,中国票据发展指数达到14039点;2020年,面对新冠疫情带来的巨大冲击,在各方共同努力下,全国复工、复产稳步推进,票据市场也迅速恢复正常运行,为传导货币政策、推动宏观经济企稳起到了重要推动力量,2020年票据利率中枢整体下移,充分发挥支持实体作用,票据融资成本进一步下降,中国票据发展指数持续增长至15292点。2021—2022年,我国票据市场运行总体平稳,业务总量稳重有升,在“稳字当头”的总基调下,票据利率进一步下行,票据融资成本进一步下降,加之商业汇票信息披露规则全面实行,新一代票据系统顺利投产,商业承兑汇票发展迎来了新的契机,票据服务实体经济能力进一步凸显,中国票据发展指数快速上升至17976点,同比增长965点。2023年,票据市场持续稳健发展,各项业务同比增长,票据利率保持低位,在支持实体经济回升向好、促进中小微企业稳健发展等方面发挥了积极的作用,中国票据发展指数上升至21371点。

截至2024年3月31日,正力新能对零跑汽车核心BEV车型的销售渗透率及对上汽通用核心PHEV产品GL8陆尊PHEV渗透率达50%以上。此外,公司还积极寻求与航空、船舶领域的客户推进产品的量产合作。

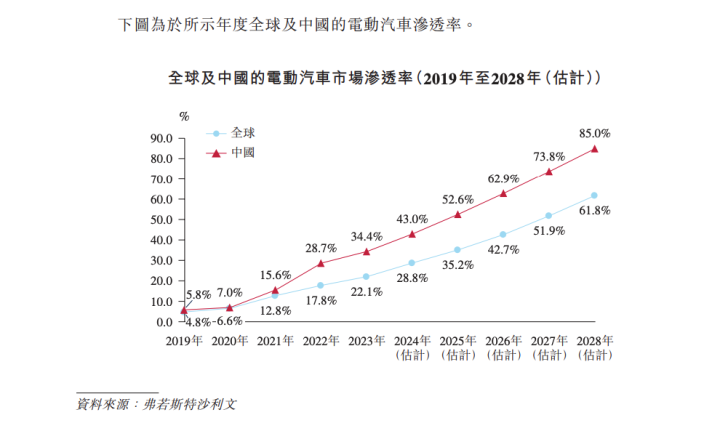

行业层面,电动汽车仍是动力电池的主要市场。据弗若斯特沙利文的资料,全球电动汽车市场渗透率从2019年的4.8%增至2023年的22.1%,预计2028年将达到61.8%。

从销量角度看,全球电动汽车销量自2019年的460万辆增至2023年的2140万辆,复合年增长率为46.5%,预计到2028年将进一步增至6840万辆,复合年增长率为26.2%。

与此同时,全球电动汽车电池市场正在经历快速发展,动力电池装机量从2019年的120.1GWh增至2023年的716.0GWh,复合年增长率达56.2%,预计2028年将进一步增至3,513.1GWh,复合年增长率达37.5%。

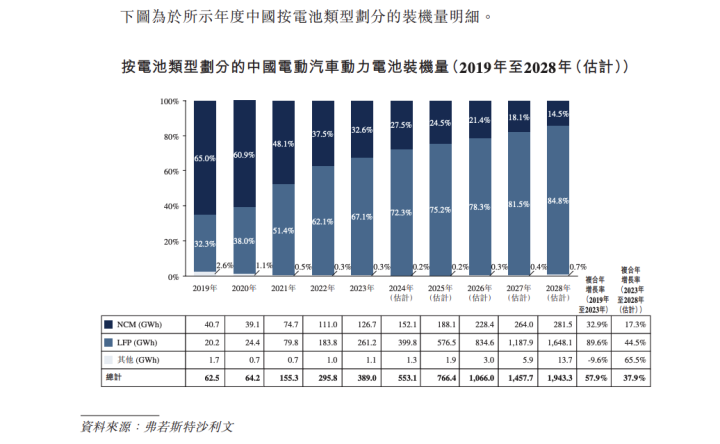

其中,中国电动汽车电池装机量从2019年的62.5GWh增至2023年的389.0GWh,复合年增长率为57.9%,预计2028年将进一步增至1,943.3GWh,复合年增长率为37.9%。

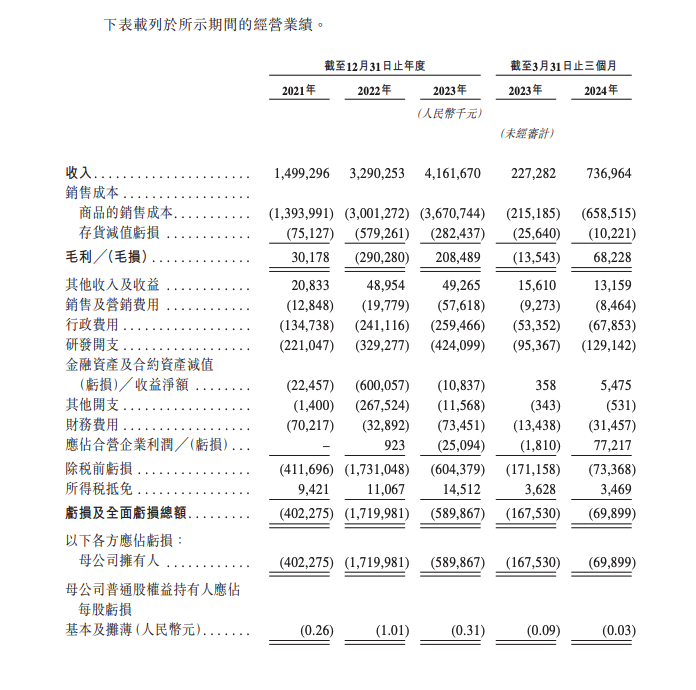

业绩方面,2021-2023财年,公司营收分别为14.99亿元、32.90亿元、41.62亿元,同期亏损分别为4亿元、17.2亿元、5.9亿元。

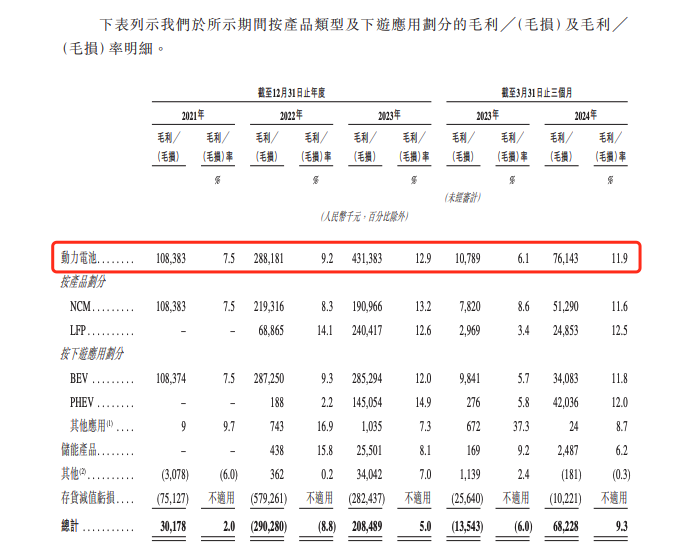

值得注意的是,正力新能主营的动力电池业务,近三年毛利率水平改善缓慢。截至2024年3月,公司动力电池业务毛利率为11.9%,远低于行业头部企业。作为对比,截至2024年上半年,行业龙头宁德时代的动力电池业务毛利率高达26.9%。

正力新能还提示称,由于行业技术持续发展及竞争激烈,公司难以预估业务前景,研发和竞争力可能受到影响,并导致需求下降。此外,若公司无法挽留现有客户及吸引新客户,也可能对经营业绩产生不利影响。据招股书披露,2022年公司亏损同比大幅扩大,也主要受一家主要客户取消采购订单所致。

本文源自:财联社配资炒股的风险大吗